Yeni Nesil Çalışan Ödüllendirme Platformu ZerCard’ı Şimdi Keşfedin!

Yeni Nesil Çalışan Ödüllendirme Platformu ZerCard’ı Şimdi Keşfedin!

Yeni Nesil Çalışan Ödüllendirme Platformu ZerCard’ı Şimdi Keşfedin!

Yeni Nesil Çalışan Ödüllendirme Platformu ZerCard’ı Şimdi Keşfedin!

Kurumsal

Türkiye’de pek çok kurumsal şirkette standart bir uygulamaya dönüşen çalışan yemek yardımı, yasal temelini günlük yemek bedeli istisnasında buluyor. İşverenlerin çalışanlara daha rahat ve esnek yemek yardımında bulunmasını kolaylaştıran bu uygulama sayesinde çalışanların eline geçen net maaş tutarı da artıyor. Peki günlük yemek bedeli istisnası mekanizması nasıl çalışıyor? Yeni nesil çalışan ödüllendirme platformu ZerCard olarak, günlük yemek bedeli istisnasının ne anlama geldiğini bu yazıda özetliyoruz.

Günlük yemek bedeli istisnası, işverenlerin çalışanlara sağladığı yemek yardımının belirli bir tutara kadar olan kısmının gelir vergisi ve damga vergisinden muaf tutulmasını öngören yasal bir düzenlemedir. Günlük yemek bedeli istisnası, yasal dayanağını 193 sayılı Gelir Vergisi Kanunu’nun 23/8. maddesinde bulur. Bu maddede, hizmet erbabına işverenlerce yemek verilmek suretiyle sağlanan menfaatler ve işverenlerce işyerinde veya müştemilatında yemek verilmeyen durumlarda, çalışılan günlere ait bir günlük yemek bedelinin belirlenen bölümünü aşmayan kısmının istisnası kapsamında olduğu belirtilir. Günlük yemek bedeli istisnası, işveren tarafından yemek verilmesi ya da yemek bedeli ödenmesi halinde, çalışanlara günlük olarak belirlenen tutara kadar vergi avantajı sağlar. Belirlenen tutar, her yıl Resmî Gazete’de yayımlanan Gelir Vergisi Genel Tebliği ile, o yılın yeniden değerleme oranına (YDO) güncellenir.

Günlük yemek bedeli istisnası, tıpkı asgari ücret istisnası gibi, yalnızca belirli sektör veya pozisyonlardaki çalışanları değil, yasada hizmet erbabı olarak tanımlanan tüm çalışanları kapsar. Öte yandan çalışanın ofisten ya da evden çalışması da günlük yemek bedeli istisnası kapsamına alınması konusunda belirleyici değildir. Günlük yemek bedeli istisnasının kapsadığı gruplar, şu şekilde sıralanır:

Yemek yardımı işverenler için zorunlu olmasa da çalışanların günlük beslenme ihtiyaçlarının karşılanması, iş performansı ve çalışan bağlılığı üzerinde doğrudan etkili olarak görülür. Bu nedenle birçok işveren, yemek yardımı uygular. Bu ayrıntı, iş sözleşmesinde belirtilir ve işverenin sözleşmede yer alan bu taahhüdü yerine getirmesi beklenir. Gelir Vergisi Kanunu’nda çok uzun yıllardır olan, ancak dijital yemek kartı gibi çözümlerin yaygınlaşması 2020’li yıllardan itibaren olgunlaşan düzenlemenin son halini 2022 itibarıyla aldığı biliniyor.

Günlük yemek bedeli istisnası tutarı, her yılın sonunda, yeniden değerleme oranının belli olmasının hemen ardından Resmî Gazete’de yayımlanan tebliğler uyarınca belirlenir. 2026 itibarıyla güncel günlük yemek bedeli istisnası KDV hariç 300 TL, KDV dahil 330 TL olarak belirlendi. 330 TL’lik istisna, gelir ve damga vergisinden muaf tutulan üst limiti ifade eder. İşverenler, bu tutarın üzerinde de yemek yardımında bulunabilir. Bu durumlarda, 330 TL üst limitini aşan kısım vergiye tabidir.

Günlük yemek bedeli istisnasının hesaplama mantığını basitçe ele almak gerekirse, 2026 itibarıyla 330 TL istisna tutarına kadar olan bölüm vergiden muaf tutulur. Bu tutara kadar olan kısımdan gelir ve damga vergisi alınmaz. Aylık hesaplama yapıldığında, 22 işgünü üzerinden, toplam 7.260 TL’lik aylık yemek yardımının damga ve gelir vergisinden muaf tutulabildiği görülür. Ancak işveren 500 TL günlük yemek yardımı yapıyorsa, 170 TL’lik fark gelir vergisi ve damga vergisine tabidir.

Yemek bedeli istisnası, çalışanların ellerine geçen net ücrete olumlu etki eden bir uygulama olarak değerlendirilir. İşveren tarafından verilen ve çalışanın gelirini ilgilendiren yemek yardımı, istisnanın olmadığı bir durumda tamamen vergiye tabi olacakken, yemek bedeli istisnası sayesinde belirlenen günlük tutarın üzerindeki bölüm vergilendirilir. Bu da çalışanın net kazancından yapılan kesintinin azalması anlamına gelir. İki senaryo üzerinden daha net açıklamak gerekirse, bu durum şöyle özetlenebilir:

Aylık 22 işgünü üzerinden hesaplandığında, 330 TL’lik günlük istisna, çalışanın, her ay 7.260 TL’lik ücrete matrah dışından erişebilmesi anlamına gelir.

İşverenler için yemek yardımı yapmanın birden fazla yolu bulunuyor. İşverenler dilerlerse çalışanlara kendileri yemek verebiliyor, dilerlerse yemek yardımını nakit olarak yapabiliyor veya en çok tercih edilen çözümlerden biri olarak dijital yemek kartı uygulamalarına yöneliyor. Daha fazla avantaj sunduğu için dijital yemek kartları sıkça tercih ediliyor.

Zira 2026 itibarıyla, yemek kartları üzerinden yapılan ödemelerden SGK işçi ve işveren primleri alınmıyor. Bu uygulama, kamuoyunda ve insan kaynakları personeli tarafında yemek kartı SGK prim muafiyeti ismiyle de anılıyor. Bu da nakit yemek ödemeleriyle karşılaştırıldığında, işveren için maliyetlerin ciddi anlamda düşmesi anlamına geliyor. Yemek yardımını gider olarak göstererek kurumlar ve gelir vergisi matrahından düşen işverenler, özellikle yemek kartı yoluyla yaptıkları ödemelerde SGK primi, damga vergisi gibi yüklerin altına girmiyor ve brütleştirme maliyetinden avantaj elde ediyor.

Yemek kartı, doğrudan nakit yardım olarak çalışana verilmediğinden, ayni yardım olarak değerlendiriliyor. Bu nedenle yemek bedeli istisnasının nakit mi, yemek kartı mı olarak verildiği, bordrolaştırma süreçlerini de değiştiriyor.

SGK primi açısından önceden 158 TL olarak uygulanan sınır, son güncellemeyle 300 TL’ye çıkarıldı. Artık işverenler için hem yemek kartı hem de nakit yardım, 300 TL’ye kadar SGK priminden muaf. Ancak yemek kartı, nakit yemek yardımına kıyasla avantajını korumayı sürdürüyor. Zira yemek kartında SGK prim muafiyeti sınırsız tutuluyor. Bu yönüyle, brütleştirme maliyetinin yemek kartında hâlâ daha düşük olduğu söylenebilir.

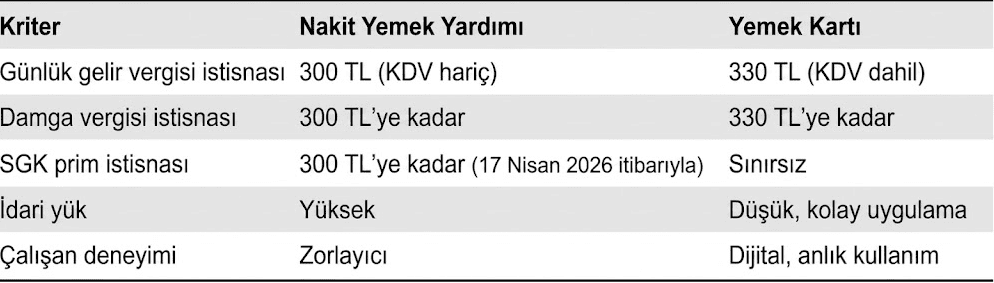

17 Nisan 2026 güncellemesini de hesaba katarak, nakit yemek kartı ile kart / dijital çözüm bazlı yemek yardımı arasındaki farkları bir tablo üzerinde etraflıca ele alalım.

Tablo üzerinden değerlendirildiğinde, yemek kartı uygulamalarının vergisel avantajının hâlâ yüksek olduğu; öte yandan nakit yardım dağıtımına kıyasla insan kaynakları uygulamaları bakımından daha modern bir seçenek sunduğu ve daha az operasyonel yük gerektirdiği görülebiliyor. Dijital çözüm bazlı yemek kartı uygulamaları, çalışanların da diledikleri lokasyonda yemek yiyebilmelerini ve yalnızca karekod ya da kart aracılığıyla ödeme yapabilmelerini sağlaması açısından, çalışan deneyimini nakit yardıma kıyasla daha fazla iyileştiren bir çözüm olarak öne çıkıyor.

Karşılığını doğrudan yasada ve çalışan deneyiminde bulan yemek yardımı yönetimi, doğru tasarlandığında şirketlere finansal, operasyonel ve verimlilik merkezli faydalar sağlayabiliyor. Çalışan deneyimi perspektifinden, çalışan bağlılığını pekiştiren 2026 modern İK uygulamaları arasında yer alan yemek kartı yardımı, istisna sayesinde işverenlerin daha rekabetçi yan hak politikalarıyla işgücü piyasasında rekabet edebilmesini kolaylaştırıyor. Doğru yapılandırıldığında ve yasal referansları, sınırları, kapsamları doğru bir biçimde ele alındığında işletmeler, yemek yardımı yönetimi sayesinde yıllık bazda dikkate değer vergi avantajları elde edebiliyor.

Yeni nesil çalışan ödüllendirme platformu ZerCard gibi dijital yemek kartı çözümleri; İK ve muhasebe birimlerine ek iş yüklerine yol açan nakit veya maaşa ek ödeme olarak yemek yardımı yönetimi süreçlerini birkaç boyutuyla kolaylaştırıyor.

Yemek yardımı yönetimini rekabetçi bir yan hak uygulamasına dönüştüren yeni nesil çalışan ödüllendirme platformu ZerCard'ın çözümlerini öğrenmek için şimdi iletişime geçin.

Evet, ücretli statüde çalışan herkesi kapsar.

17 Nisan 2026 sonrasında fark daraldı ancak yemek kartı hâlâ daha avantajlı. Gelir vergisi istisnası 30 TL daha yüksek. SGK muafiyeti sınırsız ve bordrodan geçme zorunluluğu olmadığından idari yük de daha düşük.

7577 sayılı Kanun ile nakit yemek yardımında SGK prim istisnası 158 TL'den 300 TL'ye yükseltildi. Artık gelir vergisi, damga vergisi ve SGK açısından nakit yemek yardımının 300 TL'ye kadar olan kısmı vergiden muaf. Yemek kartı ise SGK'da sınırsız muafiyet sunmaya devam ediyor.

Yeni nesil ödüllendirme platformu ZerCard, şirketinizin vergi avantajlarını artırırken, operasyonel süreçlerinizi kolaylaştırır. Çalışan, bayi ve müşteri memnuniyetinizi artırarak iş süreçlerinizi daha verimli hale getirir.

Bize Ulaşın